Новое в розничном кредитовании — банки вспомнили про молодежь

В 1 квартале 2017 года самую высокую динамику роста в общей структуре российских заемщиков с действующими кредитами продемонстрировала доля «молодежи» в возрасте до 25 лет.

Фото: dk.kolpany.ru

Такой вывод следует из исследования, проведённого Национальным бюро кредитных историй (НБКИ). По состоянию на 01.04.2017 года доля заемщиков с действующими кредитами в возрасте до 25 лет в общей структуре действующих российских заемщиков составила 5,2%, увеличившись с начала 2017 года на 0,4 процентного пункта (на 01.01.2017 года – 4,8%). Это самый значительный рост среди всех возрастных групп заемщиков. А, к примеру, в категориях заемщиков от 40 до 49 лет и от 50 до 59 лет отмечена отрицательная динамика — -0,2 п.п. и -0,3 п.п. соответственно.

По регионам самая высокая динамика роста доли заемщиков с действующими кредитами в возрасте до 25 лет в 1 квартале 2017 года была продемонстрирована в Республиках Тыва (+1,4 п.п.) и Алтай (+1,3 п.п.), Еврейской АО (+1,0 п.п.), Хабаровском крае (+0,8 п.п.), а также в Сахалинской и Белгородской областях (также +0,8 п.п.). Соответственно самая низкая динамика роста доли «самых молодых» заемщиков отмечена в Курской, Новгородской и Орловской областях, а также в Удмуртской Республике (у всех +0,1 п.п.). В Москве и Санкт-Петербурге доля заемщиков до 25 лет увеличилась на 0,3 п.п.

В Вологодской области прирост заемщиков в возрасте до 25 лет за первые три месяца года составил 0,3 п.п. — их доля выросла с 5,1% до 5,4%. По этому показателю регион входит в большую группу из 15 субъектов РФ, включая Москву, Московскую и Ленинградскую области.

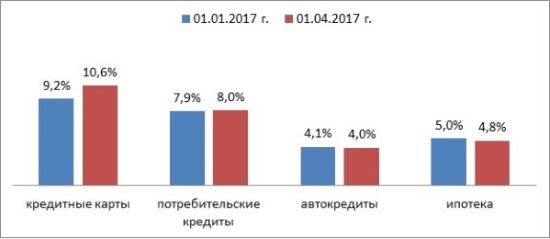

При этом основным «драйвером» роста доли «самых молодых» заемщиков в 1 квартале 2017 года стало необеспеченное кредитование и, в первую очередь, сегмент кредитных карт. Так, 10,6% всех выданных с начала года кредитных карт пришлись на граждан в возрасте до 25 лет, а рост их доли по сравнению с 4 кварталом 2016 года составил 1,4 п.п. (в 4 кв. 2016 г. - 9,2%). В свою очередь, доля потребительских кредитов, предоставленных «молодежи» до 25 лет, достигла уровня 8,0% от общего количества выданных в 1 квартале 2017 года кредитов данного типа (рост по сравнению с 4 кварталом 2016 года на 0,1 п.п.). Что касается обеспеченного кредитования (автокредиты и ипотека), то здесь доля кредитов, предоставленных заемщикам моложе 25 лет с начала года несколько сократилась (Диаграмма 1).

Диаграмма 1. Динамика доли розничных кредитов, выданных гражданам моложе 25 лет в 1 кв. 2017 г. по сравнению с 4 кв. 2016 г., %

По словам пресс-секретаря ВТБ24 по СЗФО Ивана Макарова, ни в Вологодской области в целом, ни в Череповце банк не наблюдает какого-либо особенного роста заявок на получение кредита от клиентов моложе 25 лет. И ипотечные, и потребительские кредиты, как и прежде, оформляют люди старше 30 лет, они же формируют большую часть заявок на оформление кредитных карт.

«Единственная сфера, развитие которой в Вологодской области определяют клиенты от 20 до 30 лет, — говорит Макаров, — это использование мобильного банкинга для осуществления различного рода платежей и оформления вкладов».

На запрос РБК Вологодская область в вологодском Промсвязьбанке сообщили, что средний возраст клиента, который пользуется кредитными продуктами банка, — 41 год. Доля клиентов с возрастом младше 25 лет составляет всего 1,2%.

«На наш взгляд, кредитование молодежного сегмента — направление для банков довольно перспективное и в ближайшие годы будет активно развиваться, — комментирует исследование начальник отдела кредитования физических лиц ЗАО «Банк «Вологжанин» Ирина Клипута.

— Безусловно, сегодня банки заинтересованы в привлечении новой аудитории. Но вместе с тем, существуют и значительные риски, поскольку среди молодежной аудитории высока вероятность невозврата кредита».

По мнению Клипуты, это объясняется невысокими доходами, финансовой нестабильностью молодых клиентов и отсутствием опыта управления финансами. Как правило, банки ведут взвешенную политику в отношении кредитования молодого населения и при предоставлении клиентам в возрасте от 21 до 25 лет применяют индивидуальный подход. Например, некоторые кредитные учреждения предоставляют кредиты таким заемщикам только с обеспечением.

«А вот получение кредитной карты должно стать для молодого заемщика своеобразной репетицией и первой записью в кредитной истории, поэтому относиться к её использованию стоит со всей ответственностью», — полагает Ирина Клипута.

Эту точку зрения разделают и в НБКИ.

«Более активное привлечение банками молодых заемщиков — новая тенденция на рынке розничного кредитования, — считает генеральный директор НБКИ Александр Викулин. —

«Хороших» «зрелых» заемщиков не хватает, поэтому кредиторы обращают свое внимание на пока еще не очень знакомый им сегмент граждан, которые только вступают во взрослую (в том числе, и в финансовом отношении) жизнь.

При этом неудивительно, что основным «драйвером» привлечения молодых заемщиков являются кредитные карты. Этот вид розничных кредитов позволяет банкам максимально эффективно управлять кредитным риском с целью минимизации собственных потерь. В том числе, за счет гибкого оперирования такими параметрами кредитов, как лимиты по картам».

Вологодское отделение Сбербанка от комментариев отказалось, сославшись то, что банк не ведет отдельную статистику по динамике клиентов в возрастном сегменте до 25 лет.